ORSO計劃諮詢

選擇主題

ORSO的發展

《職業退休計劃條例》(ORSO)計劃是一種於1990年代推出,以自願提供的退休福利方案,旨在吸引和留住員工。部分領先企業設立香港職業退休計劃,提供更全面的員工福利,以吸引和留住人才。

隨著 ORSO 的日益普及,政府修訂《職業退休計劃條例》,以確保這些計劃受妥善規管。

2000年,強積金 (MPF) 制度正式生效。

ORSO 逐漸式微,被MPF取代。

ORSO 被 “凍結”(停止接納新成員),或作為員工的選擇之一。

ORSO計劃如何獲強積金豁免資格?

所有註冊香港職業退休計劃,必須符合 MPFA 訂立的特定準則,才能獲得強積金豁免資格:1

僱主必須讓合資格僱員自由選擇參加強積金計劃或獲強積金豁免的職業退休計劃

2

受託人必須符合 MPFA 的標準

3

變更受託人時必須獲得 MPFA 的批准

4

只有符合 MPFA 條件的投資管理公司才可被任命為投資經理

5

計劃的投資策略必須符合 MPFA 的標準

6

在撤回強積金豁免證明時,必須提交申請

7

僱主必須在當眼處展示豁免證明

8

僱主須向每名 ORSO 計劃成員提供強積金豁免證明書副本

ORSO計劃分為 2 大類

界定供款計劃視乎已付的供款、已公布的收益及僱員的可享利益服務年資及年齡而定

界定利益計劃根據服務年期及最終薪金去計算利益

ORSO 如何運作?

香港職業退休計劃擁有一套系統化運作流程,以確保退休福利得到有效管理及分配。登記參加

安排供款

利益歸屬

解僱或裁員

成員破產

稅項寛減

ORSO計劃的利益提取規定

甚麼是「最低強積金利益」?

於2000年12月1日之後參加香港職業退休計劃的僱員,離職時必須計算其最低強積金利益,而保證符合利益的保存、可調動性及提取的規管。如何計算「最低強積金利益」?

對於新成員,最低強積金利益是以下兩者中數目較小者:- 成員在受僱期間在香港職業退休計劃下所累積及擁有的利益,即,由按歸屬比例計算所得由僱主供款產生的利益,加上僱員供款產生的利益;或

- 最終每月平均有關入息(於2012年5月31日或之前的上限為$20,000/於2012年6月1日至2014年5月31日的上限為$25,000/於2014年6月1日或之後的上限為$30,000) × MPF 實施後的服務年期 × 1.2

為什麼仍有僱主提供ORSO計劃?

GUM的觀察

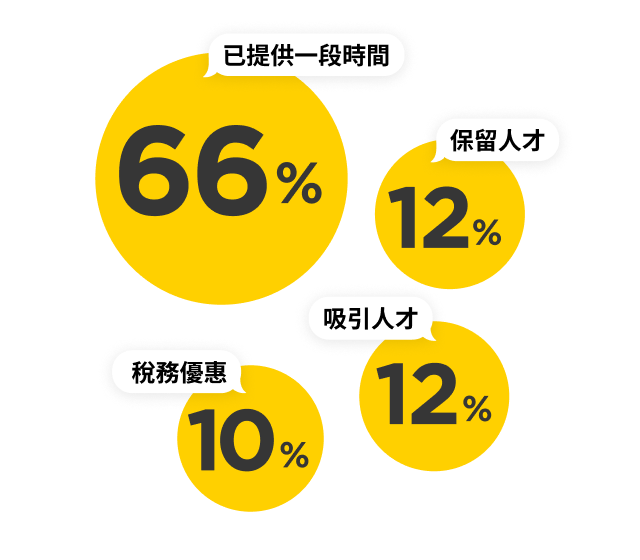

66%

66% 受訪者表示,他們保留 ORSO 計劃只因其歷史悠久

1/4

1/4 受訪者指出,ORSO 有助留住或吸引人才

10%

僅 10% 的受訪者是因為 ORSO 的稅務優惠而提供此計劃

更多 GUM 的發現

目前市場上 ORSO 計劃的安排約 50% 的 ORSO 計劃包含「界定福利」的元素

僱主們的 ORSO 計劃仍接受新成員嗎?68% 的僱主已不接受新成員加入

ORSO 與 MPF 的成員分佈如何?49%的公司有少於30%的員工參與 ORSO 計劃

僱主在實施 ORSO 計劃時面臨的挑戰

25%受訪者表示最大挑戰是複雜的行政程序

近 ¼ 的受訪者認為 ORSO 計劃的資訊透明度不足

17% 的受訪者認為 ORSO 計劃沒有足夠的基金選擇

ORSO在香港是否逐漸成為「過去」?

市場- 在過去的 20 年中,ORSO 市場的僱主人數下降了37%(從8,800家降至5,500家)。

- 66%的受訪者表示,他們保留ORSO計劃僅僅因為其悠久的歷史

- ''組織慣性''

- 他們將資源集中於快速增長的1萬億港元MPF市場,而不是萎縮的3,000億港元香港職業退休計劃市場

- 這也是香港職業退休計劃平台只能提供有限度基金選擇和功能的原因

GUM的觀察

現時,越來越多提供香港職業退休計劃的公司,停止接納新成員,並由香港職業退休計劃轉向 MPF 計劃。 終止保障基金

終止保障基金 相關供應商的重心由 ORSO 轉向 MPF 計劃

相關供應商的重心由 ORSO 轉向 MPF 計劃 市場普遍認為 ORSO 的安全性與穩定性較低

市場普遍認為 ORSO 的安全性與穩定性較低ORSO vs MPF

ORSO

MPF

更靈活

更標準化

自願性退休計劃

強制性退休計劃

具彈性的供款期限及到期日

供款到期日為每月10號

可按需自訂僱主與僱員的供款金額

僱主與僱員需按有關薪金的5%供款,上限為$1,500

計劃的行政費用通常由僱主承擔

計劃的行政費用通常由成員承擔

薪金的定義可由僱主自訂

有關薪金的定義為任何工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢及津貼的總和

退休年齡可由僱主自訂

正常退休年齡 = 65歲

分為「界定利益計劃」及「界定供款計劃」

主要為「界定供款計劃」

下一步要怎麼做?

1. 識別關鍵問題

- 審視現行 ORSO 計劃的主要問題(如行政效率低、高成本、福利不對等)

2. 進行專業分析及研究

- 評估各種選項的優缺點

- 分析轉移或終止香港職業退休計劃在法律上的可行性

3. 設計最合適的福利方案

- 根據研究結果,建議最合適的選項、計劃規則及 MPF 供應商

4. 評估選項

- 從成本效益、有效性、可持續性及持份者等,多角度全方位評估各種選項,平衡各方利益

5. 項目執行

- 制定具體的執行計劃,並適時提交摘要報告和評估

6. 推廣福利

- 向員工推廣計劃變更的好處及價值

常見問題解答

ORSO 計劃1. 僱主營辦退休計劃,是否須要申請註冊或豁免證明書?

2. 如因公司重組,原本獲 MPF 豁免的香港職業退休計劃成員不再合資格留在該計劃中,而我想為計劃成員提供一樣的 ORSO 計劃利益,該怎麼辦?

3. 如我把獲 MPF 豁免的香港職業退休計劃由界定利益計劃轉為界定供款計劃,會否影響其 MPF 豁免資格?

4. ORSO 豁免計劃是否需要遵從周年報告規定?

5. 甚麼是「最低強積金利益」?

6. 如成員被合理解僱,僱主可否沒收其最低強積金利益,或將其用作補償成員所引致的損失?

7. 僱主可以香港職業退休計劃的供款來對沖長期服務金或遣散費嗎?

8. ORSO 註冊計劃的僱主需提供甚麼資料予成員?

9. 作為僱主,如我打算向合資格的新僱員提供香港職業退休計劃與 MPF計劃兩個選擇,我必須向他們提供什麼資料?

10. 僱主須要為終止或清盤的 ORSO 計劃通知 MPFA 嗎?

11. 可以宣傳推廣 ORSO 計劃嗎?

12. 作為僱員,我有權查詢哪些 ORSO 計劃資料?

13. 在終止受僱時,僱員可否提取在 ORSO 計劃的所有利益?

14. 僱員可否在退休或終止受僱後,延遲提取利益?

15. 如成員因不當行為被解僱,受託人可否沒收該成員在香港職業退休計劃下的全部利益?

16. 除 ORSO 外,哪些額外法例規管已獲 MPF 豁免證明的 ORSO 計劃?

17. 「職業退休計劃」的哪些修改需要事先獲得 MPFA 的批准?

18. 如何提交 「職業退休計劃」 豁免計劃的年度申報表及書面聲明?

19. 在哪些情況下,註冊 ORSO 計劃的僱主有義務報告須申報事件,以及報告中應包括哪些細節?

20. 在計算 MPF 豁免「職業退休計劃」註冊計劃新成員的最低 MPF 權益(MMB)時,如何確定「強制性公積金實施後的服務年期」

最新市況